Quale sarà il prezzo del gas?DI MAURO ANTONETTI

- 3 October 2023

- Posted by: Competere

- Categories: Commodities, highlights, News

L’INCERTEZZA È UN DATO FATTUALE

Una avvertenza da tenere sempre presente per ogni tentativo di predizione è che le uniche previsioni esatte (oltretutto a patto di conoscerne i dati e le informazioni relative rilevanti con sufficiente precisione) sono quelle che riguardano il passato. Il futuro è un territorio assai più difficile, soprattutto se il sistema e i processi presi in considerazione sono complessi e non sono governati da regole stabili e consolidate.

Le previsioni relative al mercato di una commodity sono rese difficili, oltre per i motivi citati, per la possibile sopravvenienza di fattori per loro natura imprevedibili o generati da soggetti animati da comportamenti “non razionali”, ovvero eterogenei alle mere logiche di mercato.

PERCHÉ QUESTI AUMENTI ANOMALI?

L’andamento del mercato del gas negli scorsi anni è stato caratterizzato di rialzi superiori ai 200 €/MWh, rispetto a quotazioni di un ordine di grandezza inferiore del periodo precedente, proprio da fattori “anomali”.

Ciò premesso si può tentare qualche previsione, utilizzando qualche indicazione sulle prospettive relative ai fattori che condizionano il mercato del gas (e dell’energia in generale).

Innanzitutto, vanno quindi considerati alcuni fattori che determinano i bilanci energetici complessivi e su base “regionale”.

Sono importanti i livelli di consumo e i fattori che, in termini globale e “locale”, li determinano. In specie: il clima e lo stato dell’economia (e dei vari settori produttivi). Altrettanto importanti sono la disponibilità, l’origine geografica e la logistica delle varie fonti energetiche che permettono l’equilibrio complessivo e puntuale con i consumi. Le fonti primarie vanno in vari casi opportunamente convertite per soddisfare gli specifici fabbisogni. Al riguardo, occorre tenere conto che l’elettricità è una forma di energia fondamentale per molte essenziali attività produttive e per molti servizi indispensabili in un Paese moderno.

FONTE ESSENZIALE PER L’ITALIA

Il gas, in Italia in particolare, riveste un ruolo essenziale, sia pure in un contesto di sviluppo delle fonti energetiche rinnovabili (oltre che di un eventuale opzione nucleare), poiché permette, allo Stato, di bilanciare lo squilibrio tra le stesse fonti rinnovabili (notte-giorno, estate-inverno e intermittenza), per cui i sistemi di accumulo non sono in grado di provvedere (la situazione, al riguardo, non è destinata a modificarsi sensibilmente a breve). Il gas, in rapporto ai consumi nazionali (68,7 miliardi di m3 nel 2022 per il 37,6% della disponibilità energetica), non prevede riduzioni, almeno nei prossimi anni. La quota destinata alla generazione termoelettrica e cogenerativa manterrà un livello del 35-40% (30,3 miliardi di m3). Non trascurabile (5,2 miliardi di m3 nel 2022) è il contributo della cogenerazione, modalità efficiente di uso del gas tipico di alcuni settori industriali, tra l’altro esposti alla concorrenza internazionale, quali la ceramica, la carta, la chimica, la siderurgia, l’alimentare.

In relazione al clima, l’inverno 2023-2024 dovrebbe iniziare con un primo periodo mite per proseguire con periodi più freddi e, in Italia, piovosi, con possibili precipitazioni nevose. Questo implica un iniziale contenimento dei consumi per il riscaldamento che successivamente dovrebbero crescere.

L’andamento dell’economia italiana presenta un andamento meno positivo segnalato da una crescita più ridotta del PIL per il 2024. L’eurozona mostra un’analoga tendenza al meno. In relazione al contesto internazionale, nel quadro di una prospettiva mondiale con un livello di poco minore alle precedenti indicazioni, si segnala una migliore prospettiva di crescita del PIL Usa e, per la Cina, invece, la ulteriore limatura del livello previsto. Tutto sommato, a livello globale e per i principali soggetti non dovrebbero aumentare i fabbisogni di energia e, tra questi, quelli del gas.

SIAMO OTTIMISTI, MA ANCHE CAUTI

In conclusione, i consumi di energia non dovrebbero subire incrementi molto rilevanti nel prossimo futuro.

In relazione alla disponibilità delle fonti energetiche, in specie in rapporto al gas e, in particolare, con riferimento all’Europa e all’Italia gli eventi più rilevanti sono stati: la riduzione progressiva dei flussi di gas provenienti dalla Russia e il ricorso a flussi da altre origini, utilizzando sia gasdotti esistenti (in alcuni casi invertendo i flussi) che di nuova attivazione così come rigassificatori. Quest’ultima risorsa ha assunto una importanza particolare consentendo una maggiore flessibilità nell’approvvigionamento. Peraltro, in queste situazioni il valore della commodity “a pronti” tende ad uniformarsi tra le varie aree di consumo (a parità di oneri per la logistica); naturalmente un esubero di offerta diviene una condizione per un mercato globale pro competitivo. Un fattore ulteriore è rappresentato, con riferimento alle singole aree dello stato di riempimento degli stoccaggi, oltre, naturalmente alla consistenza dei volumi accumulabili (e dei flussi disponibili).

STOP PRODUTTIVO E MIX ENERGETICO

Si segnala un fenomeno significativo: picchi elevati del costo dell’energia hanno indotto alcuni settori produttivi e singole imprese a rinunciare a produrre manufatti che sarebbero risultati fuori mercato nella competizione internazionale; al riguardo sono sollecitati, dai settori produttivi citati che possono essere in difficoltà, misure di protezione o comunque compensative. Una tendenza ulteriore che si è rilevata è quella di organizzarsi (anche a livello di istituzioni nazionali e sovranazionali solidali) di sostituire fonti meno disponibili con altre, in particolare fonti nazionali e/o di aree geopolitiche più “amichevoli”.

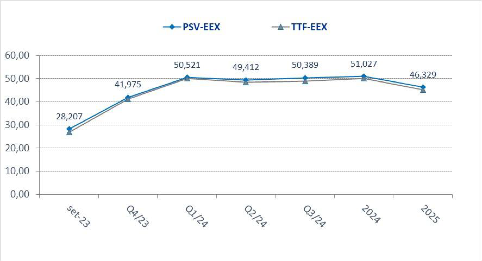

In rapporto alle previsioni dei prezzi del gas, al di là del collegamento ai fattori che ne possono determinare il livello, sia in rapporto a contesti più ampi sia ad ambiti “locali”, come riferimenti sono validi alcuni indicatori derivanti da mercati “a pronti” e dalla percezione degli operatori (nella misura rappresentata dalla liquidità presente) che negoziano “a termine”.

Al riguardo, si può riportare la rappresentazione recente dei livelli negoziati sulla piattaforma considerata di riferimento europea (TTF Title Transfert Facility- Olanda) e su quella italiana (PVS Punto Scambio Virtuale- Italia). La previsione risulta, in accordo con quelle dei fattori condizionanti i prezzi, lievemente ribassista con un ridotto spread tra i due mercati; naturalmente, vanno ribadite tutte le avvertenze di natura generale e specifica.